-

Nyugdíjpénztári hozamok

-

Nyugdíjpénztári TKM

-

Egészség- és önsegélyező pénztári hozamok

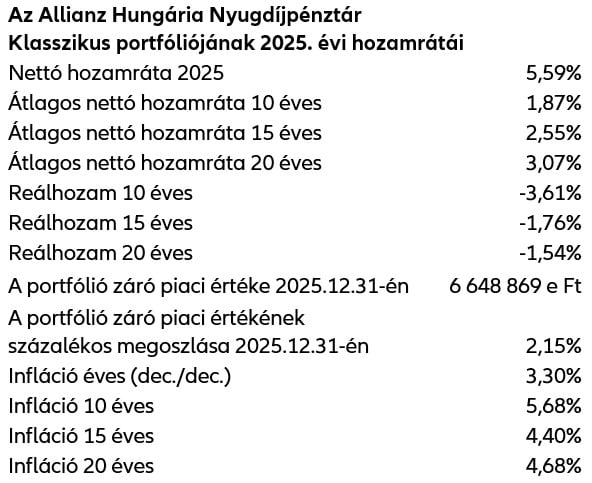

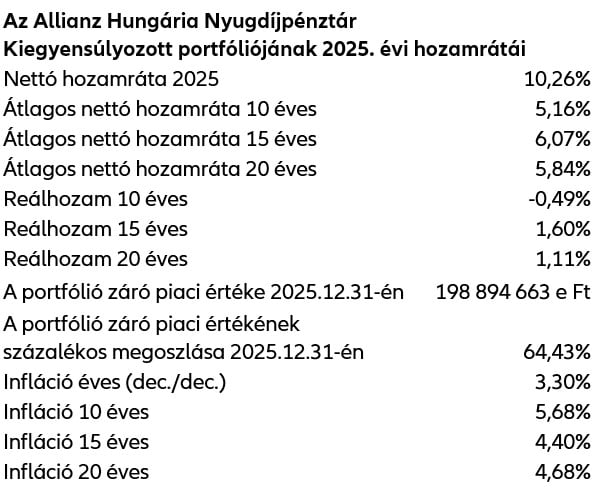

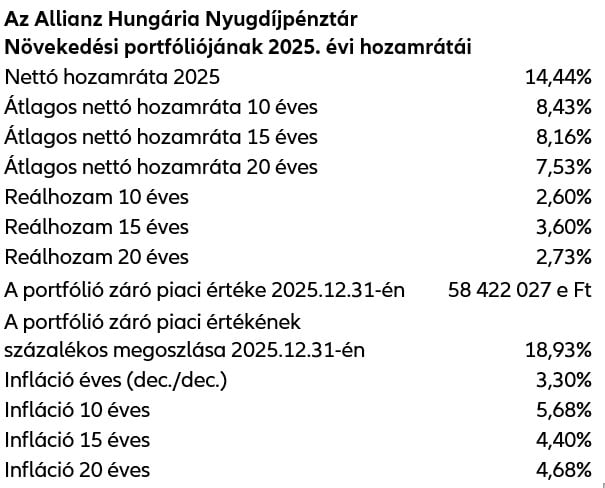

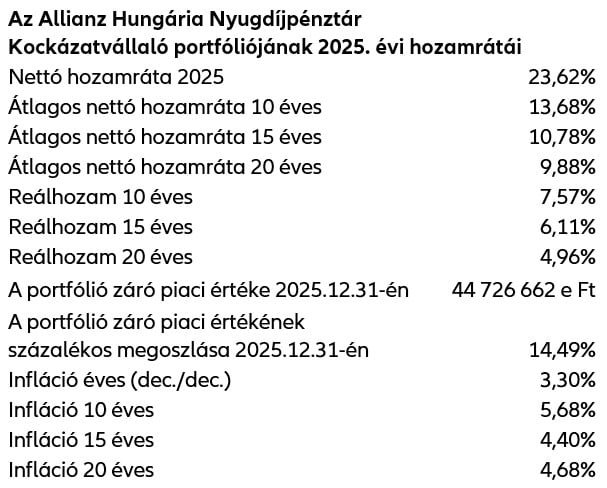

Az önkéntes nyugdíjpénztári szektor közel 33 éve egy sikertörténet, ami különösen igaz a 2025. évi hozamteljesítményekre.

Tavalyi várakozásaink tekintetében nem tévedtünk, így 2025-ben nyugdíjpénztárunk tagjai ismét elégedettséggel tekinthettek a folyamatos emelkedést mutató befektetési portfólióikra.

Az Allianz Hungária Nyugdíjpénztár tagsága négy, eltérő kockázattal rendelkező portfólió közül választhat.

A portfólióváltás ingyenes, azonban nincs arra garancia, hogy a választott portfólió a korábbi évekhez hasonlóan teljesít majd.

A múlt hozamai nem jelentenek garanciát a jövő eredményeire.

Portfólióváltás már online is lehetséges, a Nyugdíjpénztár Számlainformációs rendszerén keresztül.

Ismételten szeretnénk hangsúlyozni, hogy a nyugdíjcélú megtakarítások hosszútávra tervezett öngondoskodási formák, így a hozamokat is érdemes hosszabb, 10-15-20 éves időtávban értékelni. Pénztárunk abban érdekelt, hogy pénztártagjai nyugdíjcélú megtakarításainak értékállóságát magas szinten biztosítsa.

A korábbi időszakokban elért hozamok nem jelentenek garanciát a jövőbeni teljesítményre.

Pénztári nettó hozamráta: A pénztár tárgyévi befektetési teljesítményének mutatója. Ennek segítségével értékelhetjük, hogy milyen eredménnyel fektette be a tagok pénzét a pénztár az adott évben.

Átlagos 10, 15 vagy 20 éves hozamráta: A nyilvánosságra hozatalt megelőző 10, 15 illetőleg 20 teljes naptári évre közzétett pénztári szintű nettó éves hozamráta mértani átlaga. Ez a mutató a vagyonkezelői teljesítményt mutatja.

Reálhozam: Megmutatja, hogy az adott portfólió a tárgyidőszakban miként teljesített az inflációhoz képest.

Az önkéntes nyugdíjpénztárak összehasonlítható adatai 2026. március közepétől megtalálhatók lesznek a Magyar Nemzeti Bank honlapján: www.mnb.hu.

A befektetési teljesítményt részletező vagyonkezelői jelentések elérhetők az alábbi linken:

A korábbi időszakokban elért hozamok nem jelentenek garanciát a jövőbeni teljesítményre.

Pénztári nettó hozamráta: A pénztár tárgyévi befektetési teljesítményének mutatója. Ennek segítségével értékelhetjük, hogy milyen eredménnyel fektette be a tagok pénzét a pénztár az adott évben.

Átlagos 10, 15 vagy 20 éves hozamráta: A nyilvánosságra hozatalt megelőző 10, 15 illetőleg 20 teljes naptári évre közzétett pénztári szintű nettó éves hozamráta mértani átlaga. Ez a mutató a vagyonkezelői teljesítményt mutatja.

Reálhozam: Megmutatja, hogy az adott portfólió a tárgyidőszakban miként teljesített az inflációhoz képest.

Az önkéntes nyugdíjpénztárak összehasonlítható adatai 2026. március közepétől megtalálhatók lesznek a Magyar Nemzeti Bank honlapján: www.mnb.hu.

A befektetési teljesítményt részletező vagyonkezelői jelentések elérhetők az alábbi linken:

A korábbi időszakokban elért hozamok nem jelentenek garanciát a jövőbeni teljesítményre.

Pénztári nettó hozamráta: A pénztár tárgyévi befektetési teljesítményének mutatója. Ennek segítségével értékelhetjük, hogy milyen eredménnyel fektette be a tagok pénzét a pénztár az adott évben.

Átlagos 10, 15 vagy 20 éves hozamráta: A nyilvánosságra hozatalt megelőző 10, 15 illetőleg 20 teljes naptári évre közzétett pénztári szintű nettó éves hozamráta mértani átlaga. Ez a mutató a vagyonkezelői teljesítményt mutatja.

Reálhozam: Megmutatja, hogy az adott portfólió a tárgyidőszakban miként teljesített az inflációhoz képest.

Az önkéntes nyugdíjpénztárak összehasonlítható adatai 2026. március közepétől megtalálhatók lesznek a Magyar Nemzeti Bank honlapján: www.mnb.hu.

A befektetési teljesítményt részletező vagyonkezelői jelentések elérhetők az alábbi linken:

A korábbi időszakokban elért hozamok nem jelentenek garanciát a jövőbeni teljesítményre.

Pénztári nettó hozamráta: A pénztár tárgyévi befektetési teljesítményének mutatója. Ennek segítségével értékelhetjük, hogy milyen eredménnyel fektette be a tagok pénzét a pénztár az adott évben.

Átlagos 10, 15 vagy 20 éves hozamráta: A nyilvánosságra hozatalt megelőző 10, 15 illetőleg 20 teljes naptári évre közzétett pénztári szintű nettó éves hozamráta mértani átlaga. Ez a mutató a vagyonkezelői teljesítményt mutatja.

Reálhozam: Megmutatja, hogy az adott portfólió a tárgyidőszakban miként teljesített az inflációhoz képest.

Az önkéntes nyugdíjpénztárak összehasonlítható adatai 2026. március közepétől megtalálhatók lesznek a Magyar Nemzeti Bank honlapján: www.mnb.hu.

A befektetési teljesítményt részletező vagyonkezelői jelentések elérhetők az alábbi linken:

Nyugdíjpénztári TKMNYP értékek

Csúsztassa balra a további információkért

| Portfólió megnevezése | Klasszikus | Kiegyensúlyozott | Növekedési | Kockázatvállaló |

| Kockázati besorolás | alacsony | mérsékelt | magas | nagyon magas |

| TKM 10 éves | 1,82% | 1,84% | 1,84% | 1,80% |

| TKM 20 éves | 1,18% | 1,21% | 1,21% | 1,17% |

| TKM 30 éves | 1,01% | 1,03% | 1,03% | 0,99% |

Mit jelent a Teljes Költség Mutató (TKMNYP)?

A TKMNYP egy adott pénztári befektetési portfólió várható éves költsége egy meghatározott futamidőre, egyetlen százalékos összegben meghatározva.

Mire jó a TKMNYP?

A TKMNYP értékének meghatározása lehetővé teszi pénztári szektoron belüli, valamint a nyugdíjpénztárak mellett a hosszútávú, nyugdíjcélú biztosítási termékek költségeinek összehasonlítását, azaz megmutatja, hogy az adott megtakarítás mennyire drága.

FONTOS!

A pénztártagság egyedi jellemzőinek függvényében a konkrét egyéni számla költségei akár lényegesen is eltérhetnek a közölt TKMNYP értékektől.

A számítás nem veszi figyelembe az egyedi, pénztártagtól függő jellemzőket, így például a típuspéldától elérő befizetéseket és tagság időtartamot, a portfólióváltást, az adó-visszatérítés összegét, illetve az időközi kifizetéseket, és a kifizetésekhez kapcsolódó esetleges adó- és járulékterheket sem.

Felhívjuk tisztelt Pénztártagjaink figyelmét arra, hogy a pénztári termékek kiválasztásánál a TKMNYP mértékének összehasonlítása mellett egyéb szempontok mérlegelése is szükséges!

A befektetési döntés meghozásakor fontos figyelembe venni olyan egyéb szempontokat, mint pl.:

- a Pénztár hosszú távú stabilitása

- éves, átlagos 10 ill. 15 éves hozamráta adatok, melyek megtalálhatók a Magyar Nemzeti Bank honlapján

- befektetési portfólió összetétele, kockázata

Pénztárunk hozammutatóit itt tekintheti meg.

Az önkéntes nyugdíjpénztárak TKMNYP összehasonlítható adatai megtalálhatók a Magyar Nemzeti Bank honlapján.

Jó, ha tudjuk, hogy a TKMNYP értéke nem csak a Pénztár részéről felmerült költségeket tartalmazza, hanem a mögöttes vagyonkezelési és letétkezelési költségeket is.

Ez azért fontos, mert ha a közzétett eszközalapok nettó hozamaiból egyszerűen levonjuk a TKMNYP értékét, akkor tévesen kétszer vonjuk le ezeket a mögöttes költségeket.

A Pénztárak ugyanis már a vagyonkezelési és letétkezelési költségek levonása utáni nettó hozamot hozzák nyilvánosságra.

Hogyan számítjuk ki a TKMNYP értékét?

A nyugdíjpénztári TKMNYP az MNB ajánlása szerint portfóliónként került meghatározásra (az ajánlás teljes szövege megtekinthető itt).

A számítás az alábbi típuspéldában feltételezett paraméterekkel történik:

- 10, 20 illetve 30 évi felhalmozási időszak

- tagdíj: 25 000 Ft összegű, havi rendszerességgel teljesített befizetés (évi 300 000 Ft)

- a tag a felhalmozási időszakban nem vált portfóliót (Pénztárunknál a portfólióváltás ingyenes)

- szolgáltatás típusa: egyösszegű nyugdíjszolgáltatás

A TKMNYP költségszámítás értékei az alábbiakat tartalmazzák:

- belépési díj (Pénztárunknál a belépés díjmentes)

- a tagdíj működési és likviditási tartalékra kerülő része

- befektetés értékét csökkentő költségek, például: vagyonkezelői díjak, saját vagyonkezelés után felszámított költségek, letétkezelői díjak, brókeri jutalékok stb.

- közvetett befektetési költségek: az adott portfólióban megtalálható befektetési alapok költségei (pl. alapkezelési díj)

- az egyösszegű nyugdíjcélú szolgáltatás kifizetésével kapcsolatos költségek

Éves nettó hozamráták alakulása a Pénztár megalakulása óta

Csúsztassa balra a további információkért

| 2006 | 2007 | 2008 | 2009 |

| 6,20% |

7,71%

|

8,40%

|

9,19%

|

| 2010 | 2011 | 2012 | 2013 |

| 5,27% | 5,47% | 8,15% | 4,73% |

| 2014 | 2015 | 2016 | 2017 |

| 2,22% | 1,19% | 1,28% | 1,03% |

| 2018 | 2019 | 2020 | 2021 |

| 1,03% | 1,00% | 0,30% | 0,43% |

| 2022 | 2023 | 2024 | 2025 |

| 6,29% | 7,44% | 8,45% | 5,93% |

Az Allianz Hungária Egészség- és Önsegélyező Pénztár befektetési politikája - az egészségpénztári jogszabályok és az egészségpénztári üzletmenet sajátosságaiból kiindulva - kerüli a kockázatos befektetési formákat.

Az egészségpénztárak nem alkalmazhatnak sem választható portfoliós rendszert, sem elszámolóegységes nyilvántartást.

Az egészségpénztári vagyonkezelés célja minimális kockázatok mellett, inflációt meghaladó hozam biztosítása a tagság számára.

Ennek a befektetési stratégiának alapja, hogy az egészségpénztárba befizetett tagdíjak sokkal hamarabb és nagyobb gyakorísággal kerülnek felhasználásra, vagyis nem egy hosszú távú megtakarításról beszélhetünk, mint amilyen az önkéntes nyugdíjpénztári öngondoskodás.

A fentiekből következik, hogy a pénztárak felügyeletét ellátó Magyar Nemzeti Bank az egészségpénztárak vonatkozásában nem tesz közzé összehasonlításra alkalmas hozamráta adatokat internetes honlapján.

Keresse meg az Ön számára fontos dokumentumokat

Befektetési politika, vagyonkezelői jelentések, választható portfóliók és egyéb fontos dokumentumok